Istilah abnormal return menjadi penting ketika membahas dampak dari suatu peristiwa atau aksi korporasi terhadap kinerja harga saham. Abnormal return mencerminkan perbedaan antara return aktual saham dengan return yang diharapkan (expected return). Ini digunakan secara luas dalam studi event, evaluasi strategi investasi, serta analisis efisiensi pasar.

Konsep ini tidak hanya digunakan oleh akademisi, tetapi juga oleh investor institusional, analis keuangan, hingga regulator pasar modal untuk mengevaluasi reaksi pasar terhadap informasi tertentu.

Apa Itu Abnormal Return?

Abnormal return adalah selisih antara return aktual (actual return) dengan expected return dalam periode tertentu. Expected return (atau normal return) dapat dihitung berdasarkan market model, seperti Capital Asset Pricing Model (CAPM) atau estimasi statistik lainnya.

Rumus dasar Abnormal Return yaitu Actual Return − Expected Return

Jika abnormal return bernilai positif, maka saham memberikan return lebih tinggi dari yang diharapkan, dan sebaliknya jika bernilai negatif.

Kapan Abnormal Return Terjadi?

Abnormal return biasanya muncul ketika terjadi:

- Rilis laporan keuangan

- Pengumuman merger dan akuisisi

- Pembayaran dividen

- Buyback saham

- Kabar ekonomi makro seperti suku bunga, inflasi, dll

- Peristiwa global: krisis keuangan, pandemi, konflik geopolitik

Cara Menghitung Abnormal Return

1. Tentukan Periode Event dan Estimasi

- Periode event: waktu sekitar terjadinya peristiwa, misalnya -5 hingga +5 hari dari tanggal pengumuman.

- Periode estimasi: digunakan untuk menghitung expected return, biasanya 100–250 hari perdagangan sebelum event.

2. Hitung Expected Return

Ada beberapa pendekatan yang dapat digunakan:

Pertama, Mean Adjusted Return Model. Di mana Expected Return = Rata-rata Return Historis Saham

Kedua, Market Adjusted Return Model. Di mana Expected Return = Return pasar (IHSG)

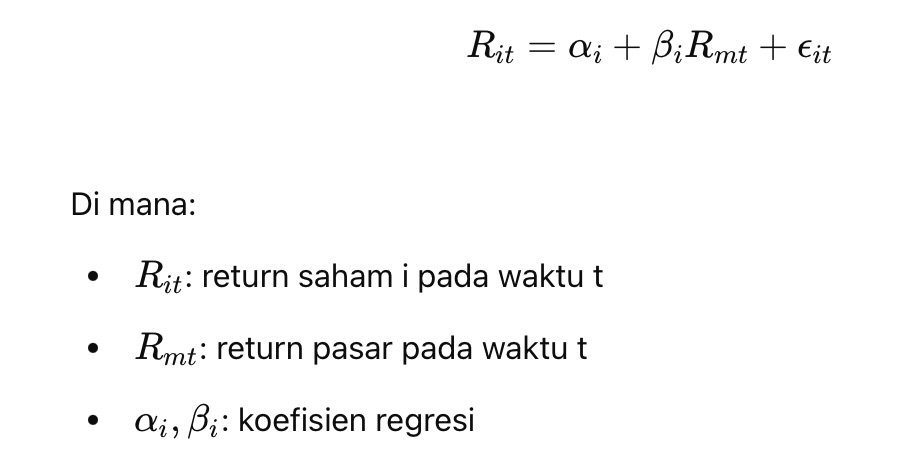

Ketiga, Market Model (Regresi). Rumus yang digunakan yaitu sebagai berikut:

Setelah diperoleh expected return, selisihnya dengan return aktual pada hari event adalah abnormal return.

3. Hitung Cumulative Abnormal Return (CAR)

Ini untuk melihat dampak total selama beberapa hari.

Contoh Sederhana Perhitungan Abnormal Return

Diketahui:

- Return aktual saham PT XYZ pada tanggal 1 Agustus = 3%

- Return pasar (IHSG) pada hari itu = 1.5%

- Beta saham XYZ = 1.2, Alpha = 0.5%

Maka:

- Expected Return = 0,5% + (1,2 x 1,5%) = 2,3%

- Abnormal Return = 3% − 2,3% = 0,7%

Artinya, saham XYZ memberikan kelebihan return sebesar 0.7% pada hari tersebut.

Penggunaan Abnormal Return dalam Studi Event

Studi event digunakan untuk mengevaluasi efisiensi pasar dan dampak suatu informasi terhadap harga saham.

Contoh Studi Event:

- Apakah harga saham naik secara signifikan setelah pengumuman dividen?

- Apakah merger memberikan abnormal return positif?

- Bagaimana pasar bereaksi terhadap pengumuman buyback?

Jika pasar efisien secara semi-kuat, maka harga akan langsung mencerminkan informasi baru, dan abnormal return akan signifikan hanya dalam jangka pendek.

Faktor-faktor yang Memengaruhi Abnormal Return

- Jenis dan Signifikansi Peristiwa: Semakin material informasi (seperti akuisisi besar), semakin besar kemungkinan munculnya abnormal return.

- Kejelasan Informasi: Informasi yang ambigu atau tidak lengkap bisa membuat pasar bereaksi lambat atau tidak konsisten.

- Likuiditas Saham: Saham dengan volume transaksi tinggi cenderung bereaksi lebih cepat terhadap informasi.

- Sentimen Pasar: Kondisi pasar bullish atau bearish dapat memperkuat atau melemahkan dampak abnormal return.

Dampak Abnormal Return bagi Investor

- Sebagai Indikator Kinerja Saham: Abnormal return bisa digunakan untuk mengevaluasi efektivitas strategi investasi atau portofolio.

- Membantu Analisis Fundamental dan Teknikal: Mengetahui kapan pasar cenderung bereaksi terhadap informasi dapat meningkatkan kualitas keputusan investasi.

- Bukan Jaminan Kesuksesan Investasi: Abnormal return bersifat sementara. Jika tidak disertai fundamental yang kuat, efeknya bisa cepat hilang.

Abnormal Return vs Excess Return

| Aspek | Abnormal Return | Excess Return |

| Definisi | Selisih return aktual dengan expected return berdasarkan model | Return melebihi benchmark (misalnya IHSG) |

| Tujuan | Mengukur dampak event tertentu | Mengukur performa portofolio dibanding indeks |

| Periode | Umumnya jangka pendek | Bisa jangka pendek atau panjang |

Studi Kasus: Abnormal Return Saham setelah Buyback

Contoh: Perusahaan XYZ mengumumkan buyback saham pada 1 Juni. Harga saham naik 5% dalam dua hari.

- Return IHSG dalam periode tersebut: 1%

- Berdasarkan market model, expected return saham: 2%

- Abnormal return = 5% – 2% = 3%

Jika CAR selama 3 hari setelah pengumuman adalah 6%, maka investor yang masuk sebelum pengumuman memperoleh keuntungan abnormal yang signifikan.

Peran Abnormal Return dalam Efisiensi Pasar

Konsep abnormal return sering digunakan dalam menguji Efficient Market Hypothesis (EMH):

- Jika pasar efisien, informasi baru akan langsung tercermin dalam harga.

- Jika abnormal return terjadi secara konsisten dan berulang, pasar mungkin tidak sepenuhnya efisien.

Kesimpulan

Abnormal return merupakan indikator penting untuk menilai reaksi pasar terhadap suatu peristiwa atau informasi. Dengan membandingkan return aktual terhadap return yang diharapkan, investor dan analis dapat mengukur apakah suatu aksi korporasi, kebijakan, atau berita memberikan dampak nyata terhadap nilai saham.

Namun, abnormal return harus dianalisis secara hati-hati, tidak hanya berdasarkan angka, tetapi juga mempertimbangkan konteks, kualitas informasi, dan kondisi pasar.